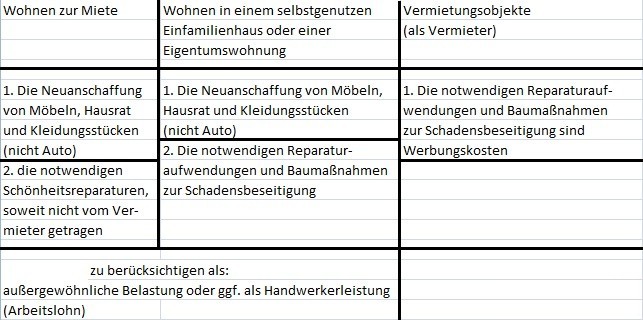

Kosten für die Schadensbeseitigung und die Wiederbeschaffung von existentiell notwendigen Gegenständen können als außergewöhnliche Belastung, Handwerkerleistungen oder Werbungskosten in der Steuererklärung geltend gemacht werden.

Enorme Schäden hinterließ die Jahrhunderflut in Passau – doch diese können steuerlich geltend gemacht werden.

Bei den Wiederbeschaffungskosten darf das schädigende Ereignis (Hochwasser) nicht länger als drei Jahre zurückliegen. Bei den Baumaßnahmen muss mit der Wiederherstellung oder Schadensbeseitigung innerhalb von drei Jahren nach dem schädigenden Ereignis (Hochwasser) begonnen werden.

Erstattung von Versicherungen, Zuschüsse oder Entschädigungen von Behörden mindern die steuerlich abzugsfähigen Aufwendungen ebenso, wie sonstige Zahlungen von Seiten Dritter.

Im Folgenden eine Übersicht der Kosten, die steuerlich geltend gemacht werden können:

(Die Aufzählungen der einzelnen Kosten ist nicht abschließend)

Für den steuerlichen Abzug ist der Zeitpunkt der Zahlung maßgebend

Bei den außergewöhnlichen Belastungen wird eine sog. zumutbare Belastung berücksichtigt, die sich nach der Höhe der gesamten Einkünfte richtet. Soweit die Aufwendungen nicht als außergewöhnliche Belastungen berücksichtigt werden können oder sich wegen der zumutbaren Belastung nicht auswirken, sind Handwerkerleistungen (nur Arbeitslohn) – ggf. bis zu 6.000 Euro pro Jahr – in Abzug zu bringen (steuerliche Auswirkung 1.200 Euro).

Bei den Vermietungseinkünften können vereinfacht Erhaltungsaufwendungen oder Sonderabschreibungen abgesetzt werden. Weitere Steuererleichterungen, wie z.B. Anpassung der Steuervorauszahlungen oder zinslose Stundung fälliger Steuern, sind möglich.

Unser Tipp: Lassen Sie Kosten – soweit es möglich ist – in einem Jahr zusammenkommen. Für den steuerlichen Abzug ist der Zeitpunkt der Zahlung, nicht der Leistung, maßgebend.

__________________

Bei Rückfragen hilft Ihnen gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung

Tel.: 08551/91 40 49