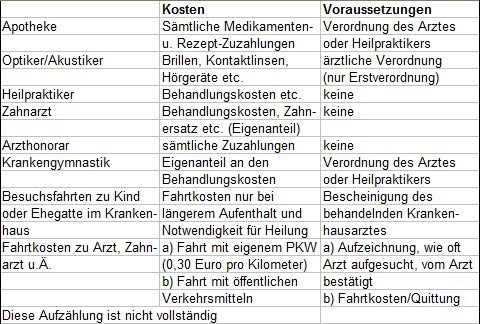

Aufwendungen für Heilmittel, Arzneikosten u. Ä. können bei Vorliegen bestimmter Voraussetzungen als außergewöhnliche Belastung (nach Abzug einer zumutbaren Belastung) in der Steuererklärung abgezogen werden. Voraussetzung ist immer die Vorlage der Rechnung, der Nachweis der Zahlung (z. B. Überweisungsträger, Kontoauszug, Barquittung) und unter Umständen eine Verordnung des Arztes oder des Heilpraktikers.

Für den Abzug bestimmter Aufwendungen gelten besondere Anforderungen; dann ist vor Beginn der Maßnahme ein ärztliches Attest (Gesundheitsamt) oder ein Attest des medizinischen Dienstes einer gesetzlichen Krankenversicherung einzuholen. Hiervon sind folgende Aufwendungen betroffen:

- Bade-, Heil-, Vorsorge- oder Klimakur

- Psychotherapeutische Behandlung nach Bezuschussung der Krankenversicherung

- Auswärtige Unterbringung eines an Legasthenie oder anderen Behinderung leidenen Kindes

- Notwendigkeit der Betreuung durch eine Begleitperson (Ausnahme Merkzeichen „B“ im Schwerbehindertenausweis)

- Anschaffung medizinischer Hilfsmittel, die als Gebrauchsgegenstände des täglichen Lebens anzusehen sind

- Wissenschaftlich nicht anerkannte Behandlungsmethoden, wie z.B. Frisch- und Trockenzellenbehandlung, Sauerstoff-, Chelat- und Eigenbluttherapie

Unser Tipp: Lassen Sie Kosten – soweit es möglich ist – in einem Jahr zusammenkommen. Für den steuerlichen Abzug ist der Zeitpunkt der Zahlung, nicht der Zeitpunkt der Leistung maßgebend!

__________________

Bei Rückfragen hilft Ihnen gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung

Tel.: 08551/91 40 49

da Hog’n