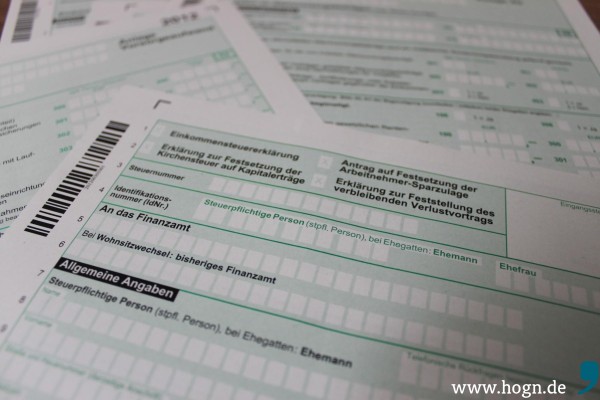

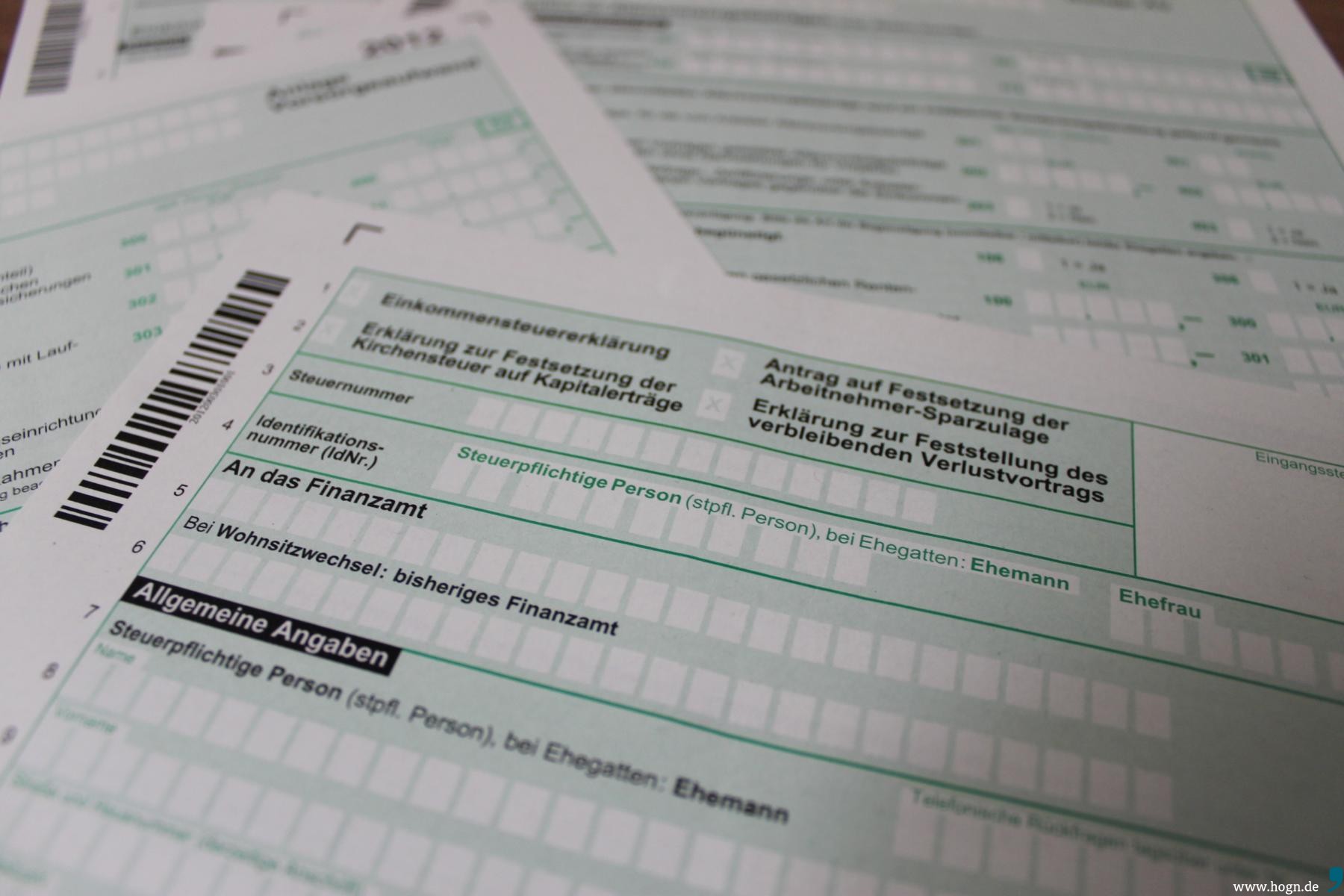

Sofern ein Arbeitnehmer nicht zur Abgabe einer Steuererklärung verpflichtet ist, kann er bis zum Ablauf der vierjährigen Festsetzungsverjährungsfrist seine Einkommensteuererklärung abgeben. Die Einkommensteuererklärung für das Jahr 2009 muss also spätestens am 31. Dezember 2013 eingereicht sein, um im Rahmen der sog. Antragsveranlagung als Antrag auf Steuerfestsetzung zu gelten. Der Antrag ist rechtzeitig gestellt, die Verjährung tritt erst ein, wenn das Finanzamt unanfechtbar entschieden hat, das heißt die Einspruchs- bzw. die Klagefrist verstrichen ist.

Arbeitnehmer können bis zum Ablauf der 4-jährigen Festsetzungsverjährungsfrist seine Einkommensteuererklärung abgeben.

Anders stellt sich die Situation bei so genannten Pflichtveranlagungsfällen dar. War ein Arbeitnehmer, aus welchen Gründen auch immer (z.B. Steuerklassenwahl III/V, Bezug von Lohnersatzleistungen, Einkünfte aus Vermietung und Verpachtung von über 410 Euro etc.) verpflichtet eine Einkommensteuererklärung abzugeben (Frist: 31. Mai des Folgejahres) und hat dies unterlassen, sind lediglich seine Erstattungsansprüche für die Jahre 2005 und früher erloschen, denn für ihn gilt eine insgesamt siebenjährige Festsetzungsverjährung. Das bedeutet, sie endet für den Veranlagungszeitraum 2006 grundsätzlich erst am 31. Dezember 2013.

Achtung: Bei Pflichtveranlagung reicht die Abgabe vorm 31.12. nicht!

Doch Achtung: Im Unterschied zur Antragsveranlagung reicht im Rahmen der so genannten Pflichtveranlagung die Abgabe der Einkommensteuererklärung vor dem 31. Dezember 2013 nicht! Erwartet der Arbeitnehmer zum Beispiel aufgrund hoher Werbungskosten für 2006 eine Steuererstattung und hat er die Erklärung bereits jetzt, das heißt lange vor Ende der Festsetzungsverjährung am 31. Dezember 2013 abgegeben, kann ihn eine böse Überraschung treffen. In solchen Fällen ist das Finanzamt nämlich nicht verpflichtet, den Fall zu berarbeiten. Wird das Finanzamt nicht tätig, ist der dem Grunde nach bestehende Erstattungsanspruch für 2006 am 1. Januar 2014 endgültig erloschen.

Erich Nöll: „Um dies zu verhindern hat der Arbeitnehmer zwei Möglichkeiten: Entweder er stellt ausdrücklich einen Antrag auf Steuerfestsetzung oder er legt Untätigkeitseinspruch ein. Ein solcher führt zu einer Ablaufhemmung nach § 171 Abs. 3a AO. Auf diese Weise stellt der Arbeitnehmer sicher, dass das Finanzamt den Steuerbescheid erteilt und die Ersattung auszahlen muss (BFH v. 22. Januar 2013 – IX R 1/12).“

__________________________________

Bei Rückfragen hilft Ihnen gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung

Tel.: 08551/91 40 49

da Hog’n

DAS KÖNNTE DICH AUCH INTERESSIEREN...

Hog’n-Steuertipp (20): Kirchensteuer auf Kapitalerträge – automatischer Einbehalt

Hog’n-Steuertipp (20): Kirchensteuer auf Kapitalerträge – automatischer Einbehalt

Hog’n-Steuertipp (18): Handwerker-Kosten steuerlich absetzen

Hog’n-Steuertipp (12): Zivilprozesskosten als Außergewöhnliche Belastung geltend machen

Hog’n-Steuertipp (18): Handwerker-Kosten steuerlich absetzen

Hog’n-Steuertipp (12): Zivilprozesskosten als Außergewöhnliche Belastung geltend machen

Hog’n-Steuertipp (6): Kosten für Kinderbetreuung – Abzugsfähigkeit verbessert!

Hog’n-Steuertipp (6): Kosten für Kinderbetreuung – Abzugsfähigkeit verbessert!