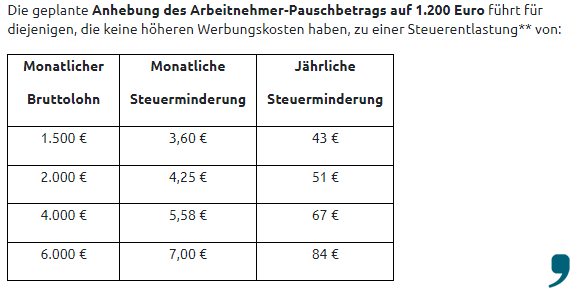

Erhöhung des Arbeitnehmer-Pauschbetrages auf 1.200 Euro: Das hört sich gut an, entlastet alle Bürger ebenso wie die Anhebung des Grundfreibetrages. Der Unterschied: Letzteres ist gerecht, ersteres sozial unausgewogen. Warum ist das so? Der Bundesverband Lohnsteuerhilfeverein (BVL) im Rahmen einer Pressemitteilung mit einem Erklärungsansatz dazu.

Die Pendlerpauschale wurde angepasst – aber nur ab 21. Kilometer. Für die meisten Arbeitnehmer bleibt also alles beim Alten. Foto: Hog’n-Archiv

Nutznießer der Werbungskostenpauschale sind diejenigen Arbeitnehmer, die gar keinen oder nur geringen tatsächlichen Aufwand für ihre Berufstätigkeit haben oder deren Aufwendungen vom Arbeitgeber erstattet werden. Vor allem leitende Angestellte profitieren von Dienstwagen, Firmenhandy und weiteren Vergünstigungen und erhalten obendrauf den Arbeitnehmer-Pauschbetrag von derzeit 1.000 Euro. Hinzu kommt, dass er sich aufgrund ihres hohen Einkommens stärker steuermindernd auswirkt.

Alles andere als gerecht

Erhöhte Werbungskosten werden am häufigsten von Arbeitnehmern im mittleren Einkommensbereich geltend gemacht. Für sie bringt aber die Anhebung des Pauschbetrages keinen Cent Entlastung.

(Klicken zum Vergrößern)

Dass es auch anders geht, beweist zum Beispiel das österreichische Einkommensteuerrecht. Dort wird bei nichtselbständigen Einkünften für Werbungskosten lediglich ein Pauschbetrag von 132 Euro jährlich abgezogen. Daneben können andere Kosten berücksichtigt werden. Dadurch werden Mitnahmeeffekte eingeschränkt. Das ist gerecht: Es werden diejenigen entlastet, die tatsächlich einen hohen finanziellen Aufwand haben und nicht diejenigen subventioniert, die keine Aufwendungen haben.

Erich Nöll: „Unzureichend und nicht realitätsnah“

Nach dem Entlastungspaket des Koalitionsausschusses soll von 2022 an eine höhere Pendlerpauschale von 38 Cent ab dem 21. Kilometer gelten. Für die meisten Pendler bleibt die Pauschale somit unverändert. „Das ist unzureichend und stellt keine realitätsnahe, sachgerechte Typisierung dar“, erklärt Erich Nöll, Rechtsanwalt und BVL. „Es widerspricht jeder Lebenserfahrung, dass höhere Kosten erst ab dem 21. Kilometer anfallen.“

(Klicken zum Vergrößern)

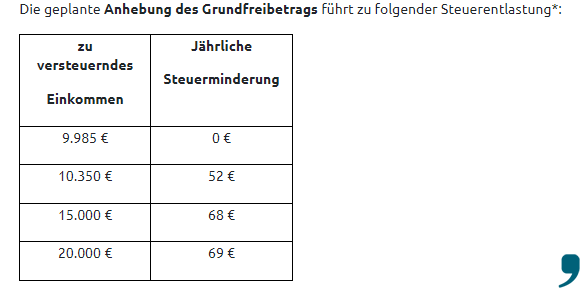

Angesichts der aktuellen Preisentwicklungen an den Tankstellen, aber auch bei Nutzung öffentlicher Verkehrsmittel, bedarf die Entfernungspauschale dringend einer Anpassung – und zwar ab dem ersten Kilometer. Bürger, die keine Fahrkosten haben und trotzdem Leidtragende der gegenwärtigen Krise sind, können jedoch durch eine Erhöhung des Grundfreibetrages entlastet werden.

Das Fazit

Wer nur 20 km täglich zur Arbeit fährt, wird bei den Werbungskosten überhaupt nicht entlastet. Ein solcher Arbeitnehmer profitiert weder von der Erhöhung der Entfernungspauschale ab dem 21. Kilometer noch von der Anhebung des Arbeitnehmer-Pauschbetrags, weil die Entfernungspauschale bei 220 Arbeitstagen 1.320 Euro beträgt (220 x 20 km x 0,30 €) und er diese vor und nach der Änderung geltend machen kann.

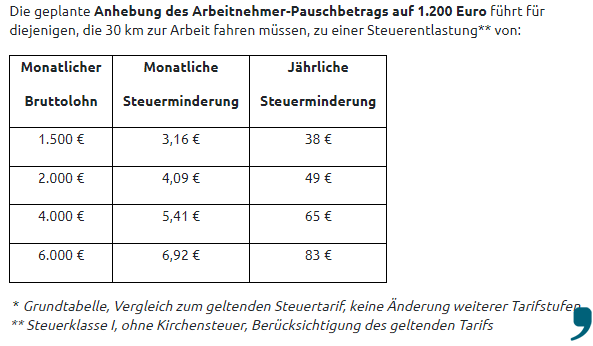

(Klicken zum Vergrößern)

Arbeitnehmer, die arbeitstäglich 30 Kilometer zur Arbeit und zurück fahren müssen, würden aufgrund der erhöhten Entfernungspauschale lediglich 66 Euro mehr absetzen (220 x 20 km x 0,30 € + 220 x 10 km x 0,38 € = 2.156 €) als mit der bisher geltenden Entfernungspauschale (220 x 20 km x 0,30 € + 220 x 10 km x 0,35 € = 2.090 €). Ursächlich ist die fehlende Anhebung der Entfernungspauschale ab dem ersten Kilometer bei gleichzeitiger Anhebung des Arbeitnehmer-Pauschbetrags.

da Hog’n

_________________________________

Bei Rückfragen hilft Ihnen unsere Steuertipp-Expertin gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung, Tel.: 08551/914 049