Die Reform des steuerlichen Reisekostenrechts ab 2014 hat neue Abzugsmöglichkeiten hinsichtlich der Verpflegungspauschalen bei Auswärtstätigkeiten ergeben – das teilt der Bundesverband der Lohnsteuerhilfevereine e.V. mit.

So bewirkt jede Unterbrechung von mindestens vier Wochen eine neue Dreimonatsfrist bei der Berechnung der Verpflegungspauschalen an einer auswärtigen Tätigkeitsstätte. Eine auswärtige Tätigkeitsstätte liegt zum Beispiel bereits bei einer bloßen Befristung innerhalb eines Dienstverhältnisses vor.

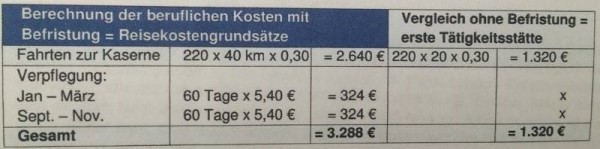

Beispiel: Berufssoldat Harald wurde ab Jahresbeginn für zwei Jahre befristet in die Kaserne nach Musterhausen versetzt. Er fährt arbeitstäglich mit dem PKW dorthin (20 Kilometer Entfernung) und ist jeweils über acht Stunden von zu Hause abwesend. Im August hat er vier Wochen Urlaub. Er arbeitet monatlich an 20 Arbeitstagen (außer August). Er ist für die Gemeinschaftsverpflegung in der Kaserne vorgesehen und nimmt auch daran teil (Zuzahlung 3 Euro je Mahlzeit).

Aufgrund der befristeten Versetzung (nicht mehr als 48 Monate) ist die Tätigkeit in Musterhausen nicht als dauerhafte Tätigkeit anzusehen und seine beruflichen Aufwendungen werden nach Reisekostengrundsätzen berücksichtigt.

Übrigens: Ihr Arbeitgeber hat seit 2014 weitreichende Gestaltungsmöglichkeiten bei der Zuordnung zu seiner „ersten Tätigkeitsstätte“. Die Folge ist, dass alle weiteren Tätigkeitsstätten dann als Auswärtstätigkeit anzusehen sind und somit nach Reisekostengrundsätzen befrachtet werden.

da Hog’n

_________________________________

Bei Rückfragen hilft Ihnen gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung

Tel.: 08551/91 40 49