Ein Dienstwagen ist ein Fahrzeug des Arbeitgebers, das er dem Arbeitnehmer regelmäßig nicht nur für dienstlich bedingte Fahrten, sondern auch zur privaten Nutzung oder für Fahrten zwischen seiner Wohnung und der regelmäßigen Arbeitsstätte überlässt. Für den dadurch beim Arbeitnehmer entstehenden geldwerten Vorteil hat der Arbeitgeber eine Abgabe abzuführen. Diese wird regelmäßig pauschal ermittelt (1%-Regelung) und kann in bestimmten Fällen zu einer zu hohen Steuer- und Sozialversicherungsbelastung beim Arbeitnehmer führen.

Zahlreiche Arbeitnehmer nutzen Dienstwagen ihrer Arbeitgeber.

Zu hohe Belastung in der Einkommensteuer kann korrigiert werden

Sobald der Arbeitgeber die elektronische Lohnsteuerbescheinigung an das Finanzamt übermittelt hat (spätestens 28. Februar des Folgejahres), scheidet eine Korrektur des Arbeitslohnes wegen eines Dienstfahrzeuges aus. Im Rahmen der persönlichen Einkommensteuererklärung kann eine zu hohe Steuerbelastung korrigiert werden.

Folglich sollte die sowohl für den Arbeitnehmer als auch seinen Arbeitgeber steuer- und sozialversicherungsrechtlich günstige Ermittlung bereits im Laufe des Jahres, also bei der monatlich abzuführenden Lohnsteuer/Sozialversicherung erfolgen.

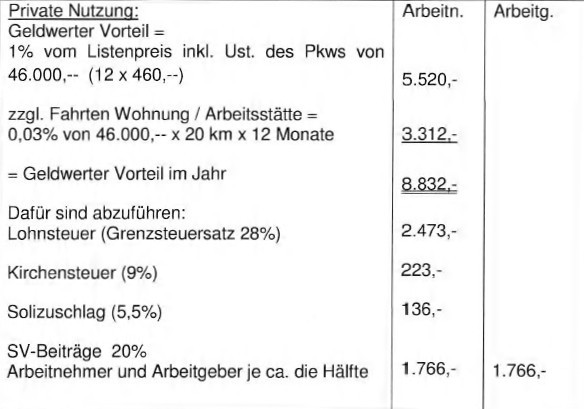

Beispiel (auf ein Jahr bezogen):

Im Rahmen der Einkommensteuererklärung kann auch dann, wenn kein Fahrtenbuch geführt wurde, unter Umständen eine Korrektur des geldwerten Vorteils für die private Nutzung vorgenommen werden, wenn der Arbeitnehmer privat über ein gleichwertiges oder besseres Fahrzeug verfügt. Darauf weist der Bundesverband der Lohnsteuerhilfevereine e.V. (BDL) hin.

Geldwerter Vorteil zwischen Wohnung und Arbeit kann entfallen

Erich Nöll, BDL-Geschäftsführer: „In diesem Fall kann durch die Erklärung des Arbeitsnehmers, den Dienst-Pkw privat nicht zu nutzen, der Beweis des ersten Anscheins, dass nämlich ein Dienstfahrzeug regelmäßig auch privat genutzt wird, entkräftet und von der im Beispiel angeführten Versteuerung mit ein Prozent des Bruttolistenpreises pro Monat in bestimmten Fällen abgesehen werden (BFH vom 4. Dezember 2012 – VIII R 42/09).

Außerdem kann derzeit der geldwerte Vorteil für die Fahrten zwischen Wohnung und Arbeitsstätte auf Grund einer günstigen BFH-Rechtsprechung häufig entfallen. Dies ist z.B. möglich bei Arbeitnehmern, deren Schwerpunkt ihrer Tätigkeit etwa auf Baustellen liegt oder bei Reisenden im Besuch der Kunden zu sehen ist. In solchen Fällen gibt es keine regelmäßige Arbeitsstätte und folglich auch keinen geldwerten Vorteil, der für die Fahrten zwischen Wohnung und Arbeitsstätte berücksichtigt werden müsste.“

Große Ersparnis – keine Steuern und keine Sozialversicherungsbeiträge

Der Arbeitgeber kann die monatliche Abrechnung jederzeit bis zur Übermittlung der elektronischen Lohnsteuerbescheinigung korrigieren – somit im Laufe des Jahres noch die bereits einbehaltenen und abgeführten Steuern und Sozialversicherungsbeiträge erstatten.

Eine monatlich korrekte Arbeitsentgeltabrechnung durch den Arbeitgeber ist somit sinnvoll, weil für beide von Vorteil.

__________________

Bei Rückfragen hilft Ihnen gerne weiter:

HILO Lohnsteuerhilfeverein e.V., Maria Weigerstorfer, Bahnhofstraße 31, 94078 Freyung

Tel.: 08551/91 40 49

da Hog’n

DAS KÖNNTE DICH AUCH INTERESSIEREN...

Hog’n-Steuertipp (20): Kirchensteuer auf Kapitalerträge – automatischer Einbehalt

Hog’n-Steuertipp (20): Kirchensteuer auf Kapitalerträge – automatischer Einbehalt

Hog’n-Steuertipp (18): Handwerker-Kosten steuerlich absetzen

Hog’n-Steuertipp (18): Handwerker-Kosten steuerlich absetzen

Hog’n-Steuertipp (13): Steuervorteil für gleichgeschlechtliche Lebenspartnerschaften

Hog’n-Steuertipp (13): Steuervorteil für gleichgeschlechtliche Lebenspartnerschaften

Hog’n-Steuertipp (6): Kosten für Kinderbetreuung – Abzugsfähigkeit verbessert!

Hog’n-Steuertipp (6): Kosten für Kinderbetreuung – Abzugsfähigkeit verbessert!